Grand Hotel Bologna

Dall’accoglienza al rendimento: cosa sta diventando l’ospitalità

In passato il contenimento della speculazione edilizia e una pianificazione urbana fortemente regolata hanno contribuito a limitare le grandi espansioni alberghiere nel cuore della città. Per lungo tempo le politiche hanno privilegiato la città abitata rispetto alla città turistica. La priorità era preservare la sua funzione residenziale e l’equilibrio urbano, non trasformarla in una destinazione turistica di massa. Negli ultimi quindici anni la città ha cambiato funzione un pezzo alla volta, come se venisse riscritta mentre continuava a vivere. Non c’è stato un momento preciso di svolta. Non c’è stata una data o una cesura evidente. Sotto la superficie della città, produttiva, turistica, si è innestata una nuova logica: l’ospitalità non è più soltanto un settore economico tra gli altri ma il modo per mettere a reddito la città stessa che diventa una somma di asset immobiliari da valorizzare.

Dall’accoglienza al rendimento: cosa sta diventando l’ospitalità

Hotel, studentati, residence, co-living e strutture ibride non sono mondi separati ma funzionano come parti dello stesso sistema. Mentre la distinzione tra turismo, studio e residenza sfuma. Un hotel oggi non è solo un luogo dove dormire: è un flusso economico da ottimizzare. Uno studentato non è solo un servizio per studenti: è un investimento con rendita stabile. Un co-living non è solo una forma abitativa: è un modo per monetizzare spazio e permanenza. La logica di fondo è semplice rendere ogni metro quadro sempre produttivo.

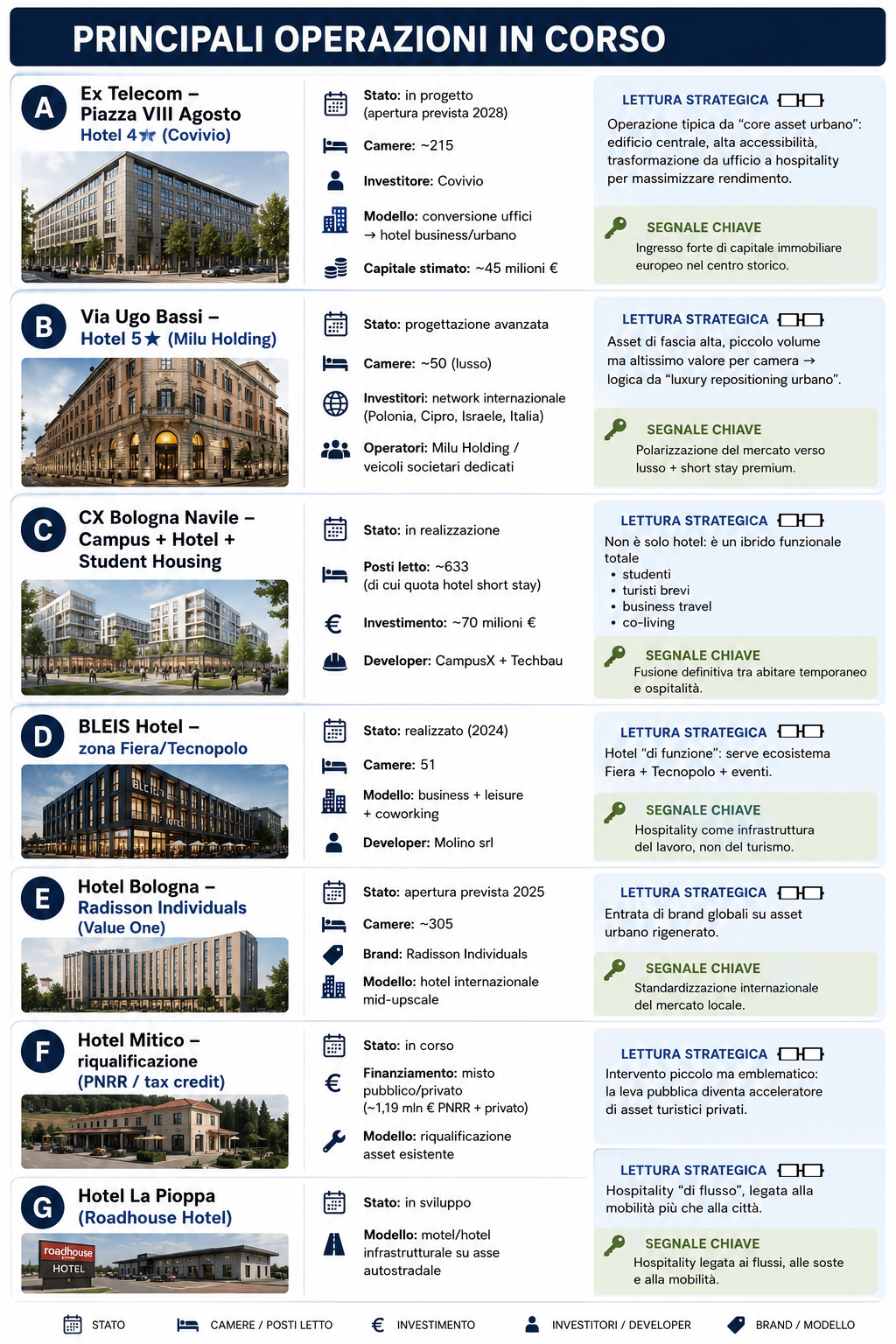

Rigenerazione urbana come porta d’ingresso dei capitali

Una delle dinamiche più visibili passa dalle aree ex industriali e militari. Spazi che per decenni hanno avuto una funzione vengono riconvertiti e reinseriti nel mercato urbano con nuove destinazioni. In questo passaggio la “rigenerazione urbana” non è solo un intervento fisico sulla città. Diventa anche una modalità di ingresso per capitali finanziari, che trovano in questi progetti un equilibrio tra rischio contenuto e alto rendimento atteso.

Capitali internazionali e città come investimento

Bologna, come altre città europee con una forte presenza universitaria e turistica, è sempre più inserita in circuiti globali di investimento immobiliare. Qui il punto non è solo chi compra cosa, ma come viene interpretata e venduta la città. Gli operatori finanziari non acquistano semplicemente edifici. Acquistano condizioni precise: una domanda studentesca strutturale, flussi turistici relativamente costanti, un mercato della casa sotto pressione e la possibilità di riconvertire e riposizionare gli immobili nel tempo. Lo spazio urbano gradualmente smette così di essere soltanto un contesto fisico e diventa un prodotto finanziario, un insieme di aspettative di rendimento future, più che un insieme di funzioni presenti. Quando fondi come Ardian, CBRE Investment Management, Praemia e operatori specializzati nel living iniziano a competere sugli stessi quartieri, la città smette di essere vista soltanto come luogo di residenza o produzione e diventa una piattaforma di investimento.

L’ibridazione come forma normale della città

Una delle conseguenze più visibili del processo è l’ibridazione degli edifici. Sempre più spesso i nuovi progetti non hanno una sola funzione. Al contrario, mescolano più usi nello stesso spazio: ospitalità turistica con residenza studentesca, co-living per lavoratori mobili e spazi commerciali o servizi “esperienziali” . Questa sovrapposizione non è un dettaglio estetico ma una risposta precisa a una logica economica: ridurre i tempi vuoti, massimizzare l’occupazione, distribuire il rischio lungo tutto l’anno. Il risultato è una città dove le funzioni diventano intercambiabili. Dove è sempre meno chiaro se lo spazio sia pensato per vivere, investire o semplicemente soggiornare.

La città come somma di asset

In questo scenario Bologna tende a essere letta sempre meno come un insieme di quartieri con storie e identità diverse, e sempre più come una rete di asset collegati tra loro. La pianificazione urbana non ruota più solo attorno all’equilibrio tra funzioni sociali ma si sposta verso la logica della massimizzazione del rendimento dello spazio. Così lo spazio abitativo diventa più instabile e temporaneo e la permanenza perde peso rispetto alla mobilità. Se si osserva la geografia urbana emerge con chiarezza come i grandi investimenti non siano distribuiti in modo uniforme. Le aree più appetibili sono quelle dove si sovrappongono:stazione AV; Fiera; Università; Tecnopolo; nuove linee tramviarie; ex aree industriali da rigenerare.

Il quadrante Bolognina-Navile-Casaralta-Stalingrado è probabilmente il caso più evidente. Anche nelle discussioni tra investitori e residenti viene individuato come il principale polo di trasformazione urbana della città, grazie alla presenza contemporanea di Tecnopolo, studentati, alberghi, nuovi collegamenti e grandi aree di rigenerazione. La finanziarizzazione della città non si presenta con un unico grande progetto o con un cambio di paradigma dichiarato. Si costruisce per accumulo: nuovi studentati, hotel, residenze ibride, rigenerazioni di aree dismesse. Pezzi apparentemente diversi che però vanno tutti nella stessa direzione: un processo in cui la città cambia natura e da spazio abitato si trasforma in un dispositivo di valorizzazione immobiliare continuo, orientato all’attrattività finanziaria piuttosto che all’accessibilità.